- В феврале 2023 года на первичном рынке Московского региона заключено 7,7 тыс. договоров долевого участия. Это минимальный февральский показатель за всю историю наблюдений. Относительно января спрос сократился на 7% — до этого количество ДДУ в феврале всегда было выше.

- Доля сделок с ипотекой опустилась ниже 80% впервые с июля 2022 года и вернулась к уровню, характерному для рынка без программ околонулевой ипотеки.

- Выручка девелоперов в феврале 2023 года на 2,5% меньше, чем месяц назад. Относительно прошлого года показатель снизился почти в два раза.

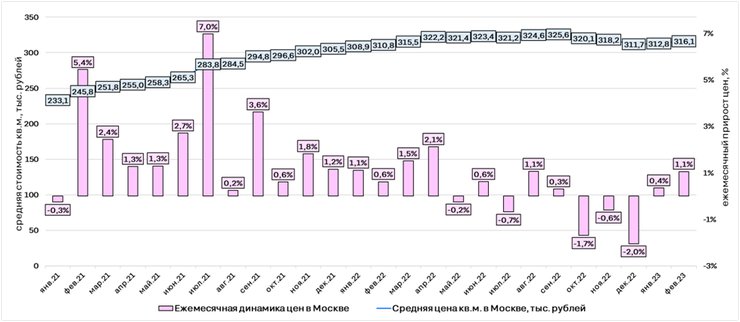

- Цены предложения в Московском регионе продолжают стагнировать: за месяц средняя стоимость «квадрата» увеличилась на 0,7%, до 260,4 тыс. рублей. Предпосылок к заметному удорожанию на рынке нет.

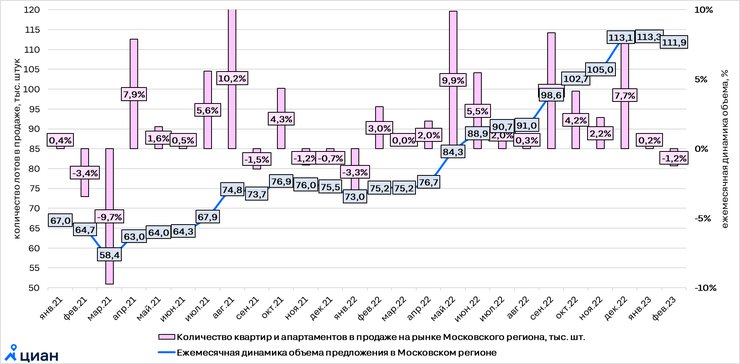

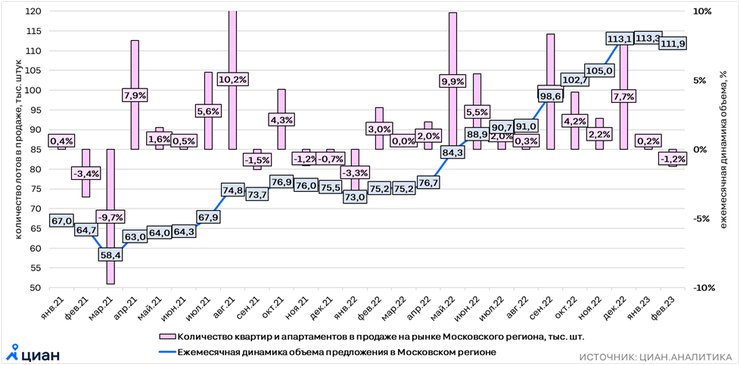

- Рост объема предложения прекратился. В феврале впервые с начала 2022 года выбор немного уменьшился (на 1,2%).

В дальнейших расчетах учитываются зарегистрированные ДДУ с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более пяти жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

Средние цены рассчитаны по строящимся ЖК без учета проектов из премиальных сегментов. Скидки учтены только по тем лотам, где они заявлены явным образом в прайс-листах.

Большая часть сделок, зарегистрированных 28 февраля, не учитывается в февральской статистике (количество ДДУ за февраль — 7,3 тыс.). Реальное количество сделок в феврале на 4–6% больше значения, приведенного в тексте (7,7 тыс. ДДУ — расчетное).

Спрос в феврале стал минимальным за всю историю наблюдений

В феврале на первичном рынке Московского региона заключено 7,7 тыс. ДДУ. Относительно января этого года спрос просел на 7% — впервые за историю наблюдений февральский показатель количества ДДУ оказался ниже январского.

Обычно в последний зимний месяц спрос восстанавливается после низких продаж в начале года, которые в том числе связаны с длительными праздниками. Так, в 2022 году в Московском регионе в феврале было на 22% больше сделок, чем в январе, в 2021-м — на 50%, в 2020-м — на 16%, в 2019-м — на 21%.

Падение интереса связано с ухудшением условий по ипотеке. С начала года они претерпели ряд изменений: на 1 п. п. была повышена ставка по льготной ипотеке, свернуты программы с околонулевыми ставками. В январе часть сделок проходила по условиям, одобренным в декабре прошлого года, до повышения ставок. В феврале такого уже не было, и это отразилось в статистике по ДДУ.

Относительно рекордно высоких продаж февраля прошлого года спрос сократился в два раза и приблизился к уровню 2015-го, когда было зарегистрировано 7,6 тыс. договоров долевого участия.

Динамика сделок на первичном рынке Москвы и Московской области

По данным Циан.Аналитики

Наиболее сильно и за месяц, и за год спрос сократился в Московской области, где зависимость от ипотеки была и остается наибольшей.

Доля ипотечных сделок опустилась ниже 80% впервые с июля 2022 года

Отмена околонулевой ипотеки и рост ставок по программам от девелоперов привели к снижению доступности ипотечного кредитования. В феврале 78% сделок Московского региона прошло с использованием заемных средств. В январе значение было выше на 4%.

ЖК «Пехра»/cian.ru

Максимальные показатели за всю историю наблюдения фиксировались в декабре 2022 года. Тогда 84% всех покупателей новостроек брали кредиты. Таким образом, впервые с июля 2022 года доля ипотечных сделок опустилась в регионе ниже 80%.

По данным Банка России, пересмотр условий кредитования и рост ставок по программе субсидирования уже привели к росту ставок по выданным кредитам в начале года. Согласно последним данным ЦБ, в Москве в январе 2023 года средневзвешенная ставка по выданным кредитам составила 5,25 против 3,1% в декабре 2022-го.

Показатель вырос впервые с мая 2022 года. Ипотека стала менее доступной.

В Московской области ставка также увеличилась — с 2,76 в декабре до 4,88% в январе 2023 года.

В проектах девелопера ПИК — лидера по продажам в столичном регионе — минимальная ставка по субсидируемой ипотеке еще в декабре 2022 года составляла 0,1%. В феврале значение выросло до 3,75%, а с 1 марта — до 6%.

То есть разрыв в процентах между программой господдержки и программами субсидирования от девелоперов стал минимальным — менее 2 п. п. Это сказалось как на доле ипотечных сделок, так и на количестве ДДУ по итогам февраля в целом.

Новостройки Москвы и Московской области — выберите на Циан подходящую именно под ваши запросы

Наибольшее снижение доли сделок с использованием кредитных средств отмечено для Москвы в старых границах: –9 п. п., с 88 до 79%. Для данной локации характерен еще один тренд — снижение сроков кредитования. В январе 2023 года ипотека оформлялась в среднем на 306 месяцев, в феврале — на 303 месяца.

Срок кредитования снизился впервые с января 2023 года. Чем выше ставка, тем за меньший срок заемщики планируют погасить кредит.

Динамика доли сделок с ипотекой на первичном рынке Москвы и Московской области

По данным Циан.Аналитики

Выручка девелоперов сократилась, но не так сильно, как количество сделок

В феврале застройщики Московского региона заработали 98,3 млрд рублей. По сравнению с январем выручка сократилась на 2,5%. Она просела не так сильно, как количество сделок. Это связано с небольшим ростом цен, который наблюдался в феврале, а также с увеличением средней площади проданной квартиры: в феврале — 47,9 кв. м, в январе — 46,3 кв. м.

За год количество ДДУ просело сильнее, чем выручка. Это свидетельствует о росте средней стоимости лота в сделке. В целом по Московскому региону в феврале она составила 13 млн рублей. По сравнению с аналогичным показателем за прошлый год значение выросло на 1 млн рублей. Почти 70% всей выручки девелоперам принесли проекты в Москве в старых границах (67,7 млрд рублей).

Циан составил традиционный рейтинг проектов с наибольшим количеством сделок в феврале 2023 года. На первом месте, как и месяцем ранее, располагается ЖК «Люблинский парк». С небольшим отставанием за ним идет еще один проект в Москве в старых границах — ЖК «Матвеевский парк».

Обычно проекты в старых границах столицы редко занимают лидирующие позиции в регионе. Но в феврале сразу четыре ЖК из первой десятки находится в этой локации. Из проектов Новой Москвы в топ попал только ЖК «Алхимово».

Лидеры продаж в феврале 2023 года в Московском регионе*

Проект | Локация | Кол-во сделок | Средняя стоимость 1 кв. м в сделке в феврале 2023-го, | Средний чек сделки в феврале 2023-го, |

Москва | 138 | 240,0 | 9,07 | |

Москва | 135 | 306,5 | 13,45 | |

Московская область | 131 | 183,1 | 6,61 | |

Московская область | 106 | 136,7 | 5,45 | |

Московская область | 106 | 189,3 | 7,56 | |

Московская область | 105 | 217,1 | 9,07 | |

Новая Москва | 98 | 226,6 | 8,42 | |

Москва | 95 | 317,2 | 12,93 | |

Москва | 93 | 269,2 | 9,89 | |

Московская область | 93 | 157,6 | 7,07 |

По данным Циан.Аналитики

*Учитываются зарегистрированные ДДУ с квартирами и апартаментами. Покупателями выступают физлица, заключившие розничные сделки (не более пяти жилых помещений на одного дольщика внутри ЖК).

Предпосылок к росту цен нет

За месяц средняя цена 1 кв. м в предложении на первичном рынке Московского региона увеличилась на 0,7%, до 260,4 тыс. рублей. Кардинальных изменений в динамике стоимости жилья не произошло. Предпосылок к заметному удорожанию квартир на первичном рынке нет.

В условиях низкого спроса и роста ставок по ипотеке застройщики ограничены в возможностях повышения цен.

После фактического запрета на программы околонулевой ипотеки девелоперы будут предлагать другие варианты покупки, в том числе и прямые скидки.

Средняя стоимость 1 кв. м в предложении и динамика цен за месяц в Москве (без учета премиальных сегментов)

По данным Циан.Аналитики

Средняя стоимость 1 кв. м в предложении и динамика цен за месяц в Московской области (без учета премиальных сегментов)

По данным Циан.Аналитики

Минимальный рост средних цен в Москве в старых границах и Московской области связан с изменением структуры предложения. В начале 2023 года в продажу вышло меньше лотов, чем в конце 2022-го. Относительно февраля прошлого года цены в регионе выросли на 4%. В Москве в старых границах разрыв составляет всего 2,3%.

Динамика средней цены 1 кв. м в Московском регионе (без учета премиальных сегментов)

По данным Циан.Аналитики

Объем предложения стабилизировался

В феврале объем предложения на первичном рынке Московского региона составил 111,9 тыс. лотов. Впервые с весны прошлого года выбор немного сократился — на 1,2% относительно январских значений. Это минимальное снижение от рекордно высоких уровней.

Выбор все равно остается очень высоким. Одна из причин — в начале года в продажу вышло меньше новых лотов, чем в предыдущие месяцы, объем предложения стабилизировался.

Количество квартир и апартаментов на первичном рынке Московского региона

По данным Циан.Аналитики

В феврале в Московском регионе в продажу вновь вышло всего лишь 34 корпуса на 554 тыс. кв. м жилья. Для сравнения: в конце прошлого года девелоперы выводили на рынок около 60 корпусов на 800 тыс.–1 млн кв. м.

Сокращение количества новых лотов привело к стабилизации объема предложения и небольшому локальному росту средних цен.

«Впервые более чем за 10 лет в Москве спрос в феврале оказался ниже январского. В условиях высокой зависимости рынка новостроек от ипотеки ухудшение условий кредитования привело к снижению количества сделок. Рынок новостроек Московского региона трансформируется в рынок покупателя», — констатирует руководитель Циан.Аналитики Алексей Попов.

По словам эксперта, объем предложения приближается к историческим максимумам, а основным драйвером спроса для застройщиков в ближайшие месяцы будут прямые скидки на цены, обозначенные в прайс-листах.

Фото в начале статьи: ЖК «Алхимово»/cian.ru